Anzeige

Anzeige

Autos werden per Kredit finanziert. Das ist keine Feststellung, die viele Deutsche überraschen dürfte, denn ein bloßer Spaziergang an einem Autohändler vorbei verrät: Die Anschaffungskosten sind enorm. Im vergangenen Jahr stiegen allein die Gebrauchtwagenpreise um teils 20 Prozent an, die Verknappung durch Lieferengpässe bei Neuwagen hat dem noch nachgeholfen. Doch für welche weiteren Zwecke nehmen Bürger in Deutschland einen Kredit auf? Dieser Artikel verrät die wichtigsten Gründe und gibt zudem Tipps für eine möglichst günstige Kreditaufnahme.

Autokredite an der Spitze

Es vermag nicht zu verwundern, dass der Autokauf die Statistik der Kreditgründe mit einem großen Vorsprung anführt. Die Preise für Neu- und Gebrauchtwagen steigen seit Jahren, der Bedarf geht nicht zurück. Gerade im vergangenen Jahr verteuerten sich insbesondere Gebrauchtfahrzeuge, sodass auch sie nicht leicht vom Sparbuch bezahlt werden können. Aber wie sieht die Statistik genauer aus?

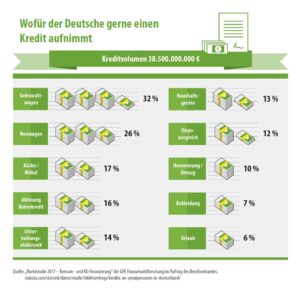

- Gebrauchtwagen – sie führen mit 32 Prozent des Kreditvolumens an. Die Zulassungszahlen erklären es, denn viele Deutsche erwerben lieber einen Gebrauchten, als den Wertverlust eines Neuwagens zu erleben. Die Prozentzahl dürfte jedoch nur indirekt etwas über die Menge an Autokrediten aussagen. Da zu den Gebrauchtwagen auch Vorführ-, Jahres- und Fahrzeuge mit Tageszulassungen zählen, wird der durchschnittliche Kaufpreis natürlich mächtig angehoben.

- Neuwagen – mit 26 Prozent des Kreditvolumens liegen Kredite für Neuwagen auf dem zweiten Rang. Allerdings ist die Statistik aus dem Jahre 2018, die Verteilung könnte sich durch Prämien durchaus ein wenig verändert haben.

Für die Anschaffung von Autos gibt es zwei Kreditmöglichkeiten: Die Händlerfinanzierung, die oft teurer ist und weniger Vergleichsmöglichkeiten bietet, und der Autokredit. Dieser ist online sehr günstig erhältlich. Gerade Autokredite mit Hinterlegung des Fahrzeugbriefs als Pfand weisen sich durch sehr gute Konditionen aus.

Küche und Möbel

Wer umzieht oder sein bisheriges Heim renoviert, der steht nicht selten vor einer mächtigen Anschaffung: der Küche. Sicherlich gibt es sehr günstige Küchenmodelle, doch eignen diese sich eher für die Ausstattung der ersten Wohnung, nicht aber für einen bedeutsamen Lebensabschnitt. Doch kosten gute Küche Geld, nicht selten werden fünfstellige Beträge erhoben. Da ist es wenig verwunderlich, dass für die Anschaffung von Küchen und Möbeln 17 Prozent des Kreditvolumens in Deutschland genutzt wird. Aber ist der Kauf auf Pump bei Küche und Möbeln sinnvoll? Ja, denn:

- Nutzungsdauer – die Anschaffungen sind meist nicht von kurzlebiger Natur, sondern werden teils auf Jahrzehnte genutzt. Eine Küche übersteht leicht die doppelte Laufzeit eines Kredits. Gerade bei hochwertigen Küchen müssen mit den Jahren nur die Elektrogeräte erneuert werden, die Küche selbst bleibt bestehen.

- Notwendigkeit – Küche und auch Möbel sind notwendig. Viele können sich die Neueinrichtung nicht vom Ersparten leisten, sodass die Kreditaufnahme nicht nur der einzige, sondern der sinnvolle Weg ist. Allerdings gibt es einige Ausnahmen: Die Möbel müssen benötigt werden.

Mit in diesen Bereich der Kreditgründe gezählt werden können Haushaltsgeräte. Auf sie entfallen 13 Prozent des Kreditvolumens. Waschmaschinen, Trockner, aber auch Küchengeräte zählen mit dazu.

Umschuldungen

Die Umschuldung, auch bekannt als Ablöse, eines Ratenkredits oder die Ablöse des Dispositionskredits sind nicht unbedingt die Kreditgründe, über die viele Menschen reden, doch sind sie beliebt. Rund 16 Prozent des Kreditvolumens in Deutschland entfallen beispielsweise auf die Ablöse eines Ratenkredits. Die Zahlen bei dem Dispokredit fallen mit 12 Prozent geringer aus, doch darf nicht vergessen werden, dass das Kreditvolumen den Referenzwert bildet. Da Dispoeinräumungen eine niedrigere Summe aufweisen als ein Ratenkredit, ist der Unterschied verständlich. Doch warum sind Umschuldungen beinahe grundsätzlich ratsam? Immerhin wird dafür doch ein weiterer Kredit aufgenommen?

- Kosten – wer heute einen Ratenkredit umschuldet, der hat vor einigen Jahren einen Kredit abgeschlossen. Zu der damaligen Zeit lag das Kreditzinsniveau höher als heute, sodass die Kosten für den Kredit vergleichbar hoch sind. Der Umschuldungskredit würde nach den heutigen Maßstäben vergeben, sodass Bürger im Regelfall gutes Geld sparen. Dies gilt insbesondere, weil der Umschuldungskredit nur noch einen Teilbetrag des Altkredits ausmacht.

- Konditionen – die heutigen Kreditkonditionen sind weitaus besser als die einstigen Konditionen. Gerade Punkte wie Sondertilgungen oder vorzeitige Ablösen wurden damals völlig anders behandelt als heute.

- Dispo – die dauerhafte Nutzung des Dispos ist teuer. Dass das Geld so leicht und unkompliziert zur Verfügung steht, lässt sich die Bank gut bezahlen. Zudem ist es für viele Verbraucher sehr schwer, diszipliniert fiktiv Raten an sich selbst zu zahlen, um den Dispo eigenständig zurückzubezahlen. Echte Kreditraten hingegen können sie einfacher bedienen, so dass die gesamte Kreditsumme irgendwann abgezahlt wird.

- Vorfälligkeitsentschädigung – Fast immer ist die Umschuldung sinnvoll. Eine Ausnahme besteht nur, wenn eine Gebühr für die vorzeitige Ablöse erhoben wird, die die mögliche Einsparung übersteigt. Nun hätte der Bürger keinen finanziellen Vorteil.

Reine Umschuldungskredite werden von den Banken anders behandelt als Kredite zum Zweck eines Erwerbs. Da der Kreditnehmer faktisch keine neuen Schulden macht, sondern nur alte ablöst, entsteht kein höheres Kreditausfallrisiko. Aus diesem Grund werden solche Kredite auch zu sehr günstigen Konditionen angeboten.

Konsumfinanzierungen

Unterhaltungselektronik, Umzug, Renovierung, aber auch Bekleidung und Urlaub fallen in diesen Bereich. Verglichen mit den »großen Kreditgründen« sind die meisten Punkte aber fast zu vernachlässigen:

- Unterhaltungselektronik – sie liegt mit 14 Prozent des Kreditvolumens auf einem der vorderen Plätze. Leider lässt sich nicht eruieren, was sich hinter der Bezeichnung verbirgt und inwieweit Finanzierungen von Smartphones mit in die Gewichtung fallen. Immerhin wird auch dort fiktiv ein Kredit aufgenommen.

- Umzug/Renovierung – zehn Prozent des Kreditvolumens entfallen auf diesen Bereich. Bei der Renovierung sind eher kleinere Arbeiten und Modernisierungen im überschaubaren Umfang gemeint. Streichen, Tapezieren, eventuell neue Böden oder kleinere Arbeiten im Bad fallen also darunter. Echte Sanierungsarbeiten wie Dacherneuerung oder Fassadendämmung werden mit speziellen Krediten realisiert. Dass für einen Umzug Geld aufgenommen wird, überrascht nicht. Viele Verbraucher bezahlen die reinen Umzugskosten lieber mit einem Kredit, nutzen diesen auch für die Mietkaution und kleinere Anschaffungen, während sie ihr Erspartes bei sich behalten.

- Bekleidung und Urlaub – mit sieben und sechs Prozent ist der Anteil am Kreditvolumen relativ gering. Leider geht aus der Statistik nicht hervor, was genau mit Bekleidung gemeint ist.

Bei der Konsumfinanzierung ist stets darauf zu achten, ob die Finanzierung tatsächlich sinnvoll oder notwendig ist. Sicherlich kann ein Urlaub mit einem Kredit bezahlt werden, wenn so ein gutes Angebot angenommen werden kann oder wenn der Kredit eine so kurze Laufzeit hat, dass er schon vor dem Urlaubsantritt beglichen wurde. Wer einen Kredit mit längerer Laufzeit nutzt, der beschneidet sich selbst, denn Rücklagen für die Kosten, die vor Ort entstehen, sind nicht möglich.

Wie lässt sich ein günstiger Kredit finden?

Es wird viel von Krediten gesprochen. Auch darüber, dass sie dank niedriger Zinsen günstig sind, doch wo findet man diese Angebote überhaupt? Bei der eigenen Hausbank? Wie lässt es sich feststellen, ob die Händlerfinanzierung beim Autokauf teuer ist oder nicht? Die Antwort zeigt ganz klar zu Online-Portalen und auf den Kreditvergleich. Online warten unzählige Portale mit Kreditvergleichen auf Verbraucher, sie müssen nur richtig genutzt werden:

- Verwendungszweck – er ist neben der gewünschten Kreditsumme und der Laufzeit mit das Wichtigste beim Kreditvergleich. Wer neugierig ist, der kann einmal einen Versuch starten und zwei Kredite miteinander vergleichen: Bei gleicher Laufzeit und einer Summe von 35.000 Euro wird einmal der Autokredit ausgewählt, einmal ein beliebiger Kreditgrund gewählt: Die Angebote des Vergleichs werden deutlich unterschiedlich ausfallen. Sollte also ein Auto finanziert werden, ist der Spezialkredit dem allgemeinen Onlinekredit ohne fixe

- Kosten – in der Vergleichsübersicht werden passende Angebote preislich gestaffelt aufgelistet. Grundlage ist das repräsentative Beispiel, welches gesetzlich geregelt ist und einen guten Überblick über die Kosten eines Anbieters gibt. Es muss nämlich immer so gewählt werden, dass der dort angegebene Zinssatz für durchschnittliche zwei Drittel aller Kunden realistisch ist. Weitere Attribute sind der effektive Jahreszins und die Zinsspanne. Wichtig zu bedenken ist aber, dass diese Angebote nur eine Richtung zeigen können, nicht aber die letztendlichen Kosten ausweisen. Welcher Zinssatz von der Bank erhoben wird, ist erst nach der Anfrage samt Prüfung der finanziellen Situation ersichtlich.

- Sonderleistungen – Sondertilgungen und vorzeitige Ablösen sollten heute ein Standard sein. Dabei schränkt ein moderner Kredit die Häufigkeit und Höhe der Sondertilgungen oft nicht mehr ein. Bei länger laufenden Krediten bieten sich Sicherheitsoptionen wie die Ratenpause an. Treffen Schicksalsschläge ein und die finanzielle Situation verschlechtert sich kurzfristig, so können die Raten straflos ausgesetzt werden.

Gute Kredite werden somit nicht allein durch ihre Kosten beschrieben, sondern auch hinsichtlich ihrer Leistungen. Rein auf die Kosten darf ohnehin nicht geschaut werden. So erhöht eine längere Laufzeit die Gesamtkreditkosten, doch stellt eine zu kurz bemessene Laufzeit im Ernstfall eine Gefahr für den Kreditnehmer dar, da die monatlichen Raten hoch ausfallen.

Vielfach sind reine Onlinekredite besonders günstig. Sie werden vollständig online beantragt und bearbeitet, sodass den Anbietern wenig Kosten rund um den Verwaltungsaufwand entstehen. Für den Kreditnehmer haben diese Kredite zudem einen unschlagbaren Vorteil: Je nach Anbieter sind Auszahlungen binnen 48 Stunden möglich. Gerade Autokredite lassen sich auf diesem Weg sehr schnell realisieren.

Fazit – viele Gründe sprechen für einen Kredit

Teilweise ist es gar nicht möglich, eine Anschaffung ohne einen Kredit zu tätigen. Wer auf das Auto angewiesen ist, muss einen Totalschaden schnell ersetzen und hat keine Wahl, erst einige Jahre die benötigte Summe anzusparen. Dasselbe gilt häufig bei Möbeln und der Küche. Bis die Küche letztendlich geliefert wird, dauert es schon etliche Wochen, da wird kaum jemand die Jahre abwarten können und wollen, bis die Geldsumme zusammengespart worden ist.

Grundsätzlich sollte die Kreditaufnahme aber stets mit Bedacht erfolgen. Kredite, um ein kurzlebiges und wenig nützliches Unterfangen zu finanzieren, sind nie sinnvoll. Anders verhält es sich mit Krediten, von denen der Bürger zwar selbst nichts sieht, dafür aber alte Schulden tilgt. Umschuldungen und die Ablöse des Dispos sind nahezu immer lohnenswert, um die eigenen Kosten zu senken.